- 이수화학 분석 -

요즘 화학업체, 제조업체들이 뜨는 분위기인데 그 중 하나인 이수화학을 분석해보려고 한다.

주가는 뭐 별일 없다면 무난하게 추가 상승이 나올 수 있는 모양이다.

홈페이지

http://www.isuchemical.com/kor/index.do

석유화학제품들을 생산 판매한다고 한다.

석유화학 제품들의 적용분야는 무궁무진하다.

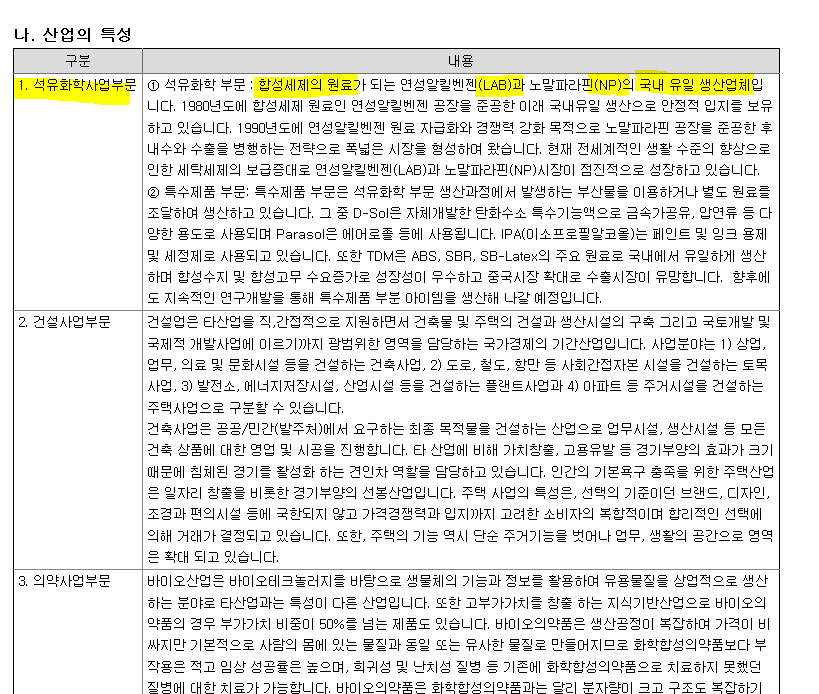

석유화학 사업 말고 건설사업영역, 제약/바이오 사업영역, 그린바이오 사업영역을 소개하고 있는데 나중에 알아보니 연결회사라서 설명에 포함이 되어있었다. 즉 이수건설과 이수앱지스의 지분을 이수화학이 갖고 있다.

제품정보

사업은 석유화학제품군과 정밀화학제품군으로 나뉜다.

어짜피 봐도 잘 모르니깐 빠르게 넘어가자..

이런식으로 공정 과정도 잘 나와있긴 하지만 전문가가 아닌이상 어짜피 까먹을 것 같다.

그냥 석유화합물을 생산한다고 보면 될 것 같다.

회사위치

본사 : 서울특별시 서초구 사평대로 84

울산 공장 : 울산광역시 남구 사평로 108-224

온산 공장 : 울산광역시 울주군 온산읍 석당길 8

둘다 사진이 없어서 생략하겠다.

기업개요

설립일 : 1969/01/17

상장일 : 1988/04/28

대표이사 : 류승호

- 서울대학교 화학공학 졸

- 서울대학교 대학원 화학공학 석사

- 이수 앱지스㈜ 대표이사

- ㈜이수화학 공장장('15.01 ~ '16.10)

- (현) ㈜이수화학 대표이사 ('16.11~ )

https://www.hankyung.com/economy/article/2017090387281

이수화학 "매년 1개씩 고부가 화학제품 내놓겠다"

이수화학 "매년 1개씩 고부가 화학제품 내놓겠다", 류승호 사장 인터뷰 세탁용 세제 LAB 95% 수출 유니레버·P&G 해외 고객사 확보 건설 실적개선…2016년 턴어라운드 대학때 '이수 장학금' 받으며 인

www.hankyung.com

https://economist.co.kr/2017/06/18/company/domesticCompany/317038.html

[2017 대한민국 100대 기업의 CEO | 종합 10위 류승호 이수화학 대표] 특수화합물 독점 체제 M&A로 역

전체 매출의 70% 넘는 석유화학 부문 전망 밝아... 건설부문 실적 부진은 고민거리

economist.co.kr

https://www.sentv.co.kr/news/view/600308

[CEO인터뷰]류승호 이수화학 대표 "친환경 기업 발돋움…올해 흑자전환 기대"

[서울경제TV=김혜영기자] “이수화학이 설립 이래 50년간 세제 원료를 만드는 화학기업이었다면, 미래의 이수화학은 고수익 Specialty chemical 개발 기술력을 보유한, 친환경 미래사업 추진을 통해

www.sentv.co.kr

종업원수 : 422명

주주현황 :

- 이수 외 8인 (28.21%)

이 이수가 사람이름은 아닐거라 생각한다..

이수그룹의 상장사는 이수화학, 이수페타시스, 이수앱지스 총 3개사이다.

미상환사채가 210억원 가량 존재한다.. 흠....54회인걸 보면 은근 자주 발행하는 모양.. 2018년에 발행했으니 또 언제 발행할지 모른다.

미상환 신주인수권부사채도 200억원 가량 존재한다. 이건 그나마 1999년 이후로 발행한적이 없다.

미상환전환사채까지 합쳐서 총 410억원인데 이러면 주가가 오르기가 쉽지 않다.

사업내용

이수건설과 이수앱지스 지분을 같고 있어서 연결회사에 포함이 되는 것 같다.

매출과 영업이익 모두 석유화학 사업이 압도적이며 건설사업과 의약사업은 죽쓰고 있다... 특히 건설사업 손실이 엄청나다.

재무제표

자산은 조금 감소했다. 부채가 자본대비 약 2배가량 높아서 별로 안정적이진 않다.

매출액은 감소했고 영업이익은 94억에서 -326억원으로 크게 적자 전환했다. 아마 위에서 본 건설사업 손실이 영향이 큰 것 같다.

https://www.newspim.com/news/view/20210312000969

이수화학, 지난해 별도기준 영업익 450억…전년比 148%↑

이수화학, 지난해 별도기준 영업익 450억…전년比 148%↑

www.newspim.com

다행히 최근 실적은 다시 흑자로 돌아섰다. 그것도 반기 실적만 362억원으로 이미 작년 영업이익을 아득히 뛰어넘었다. (왤케 널뛰기가 심한지는 잘 모르겠지만-_-;;) 어쨌든 매우 호재가 아닐 수 없다.

https://www.newstomato.com/readNews.aspx?no=1067451

이수화학, 2분기 영업익 228억…전년비 38%↑

이수그룹 계열사 이수화학(005950)의 실적 상승세가 이어지고 있다. 18일 이수화학은 전날 반기보고서를 통해 2분기 연결 기준 매출액은 4123억원, 영업이익은 228억원으로 전년 동기 대비 각각 30.

www.newstomato.com

http://news.bizwatch.co.kr/article/industry/2021/08/04/0013

이수화학 더 팔고도 덜 남았다

이수 주력사인 석유화학업체 이수화학의 본체가 ‘더 팔고도 이문은 덜 남았다’. 1년 전에 비해 매출은 성장했지만 영업이익이 뒷걸음질 친 탓이다. 두 자릿수에 근접했던 영업이익률은 5%대로

news.bizwatch.co.kr

이게 이수건설 쪽 적자가 줄어서 영업이익이 커진거 같고 사실상 별도 기준으로 이수화학 자체 사업만 따지면 크게 호전되진 않은 것으로 보인다.

관련뉴스

핵심 요약

1. 이수화학은 석유화학제품을 생산하는 기업이다.

2. 20년도 영업이익은 94억원 -> -326억원으로 크게 적자전환했다. 연결회사 이수건설의 부진이 영향으로 보인다. 그래도 최근 반기 실적이 362억원으로 크게 호전되었다.

투자의 책임은 개개인에게 있습니다. 모두들 성공 투자 기원합니다.

댓글