- 2차전지 관련주 엘앤에프 분석 -

주식하면서 자주 보이는 종목 중 하나인데 2차전지 시장이 뜨고 있으므로 이번에 한번 분석해보려고 한다.

추가 상승이 나오긴 좀 애매해 보이는 일봉이다.

홈페이지

(주)엘앤에프

2차전지 양극활물질 제조업체(지구환경을 맑게하는 그린에너지소재 글로벌기업)

www.landf.co.kr

뭔가 홈페이지에 귀여운 그림이... 환경 에너지 관련 기업들은 에코프로비엠도 그렇고 약간 귀여운 이미지?를 구사한다..

처음엔 LCD 소재 사업을 하다가 이차전지 사업으로 방향을 튼 것 같다. 에코프로비엠과 마찬가지로 이차전지 핵심소재 4가지 중 하나인 양극재 사업을 한다.

여기서 설명이 잘 나오는데 이차전지 사업은 리튬 이온 전지 사업을 의미하며 구성 물질은 양극, 음극, 전해액, 분리막 이렇게 4가지로 구성되어 있다.

이 중 양극활물질을 생산하는 사업을 하고 있는 것.

(이쯤되면 나머지 재료들에 대한 사업을 하는 기업들은 어딘지 궁금해진다.)

제품도 소개하고 있는데 딱 봐도 모르겠으니 넘어가자..

회사위치

본사 / 대구공장 : 대구광역시 달서구 성서4차첨단로 136

R&D 센터 : 대구광역시 달서구 달서대로91길 120

왜관공장 : 경상북도 칠곡군 왜관읍 2산업단지 1길 135

공장이 코스닥 기업치고 생각보다 많다.

구지공장 : 대구광역시 달성군 구지면 국가산단대로 40길 111

사진상으론 아직 공사중인데 현재는 어떨지 모르겠다. 공장을 늘린다는 것은 그만큼 이차전지 사업이 잘되고 있다는 것을 의미한다.

기업개요

설립일 : 2000/07/27

상장일 : 2003/01/02

대표이사 : 최수안

종업원수 : 768명

주주현황 :

- 새로닉스(15.00%) 외 14인 (25.08%)

새로닉스도 코스닥 상장 회사이다.

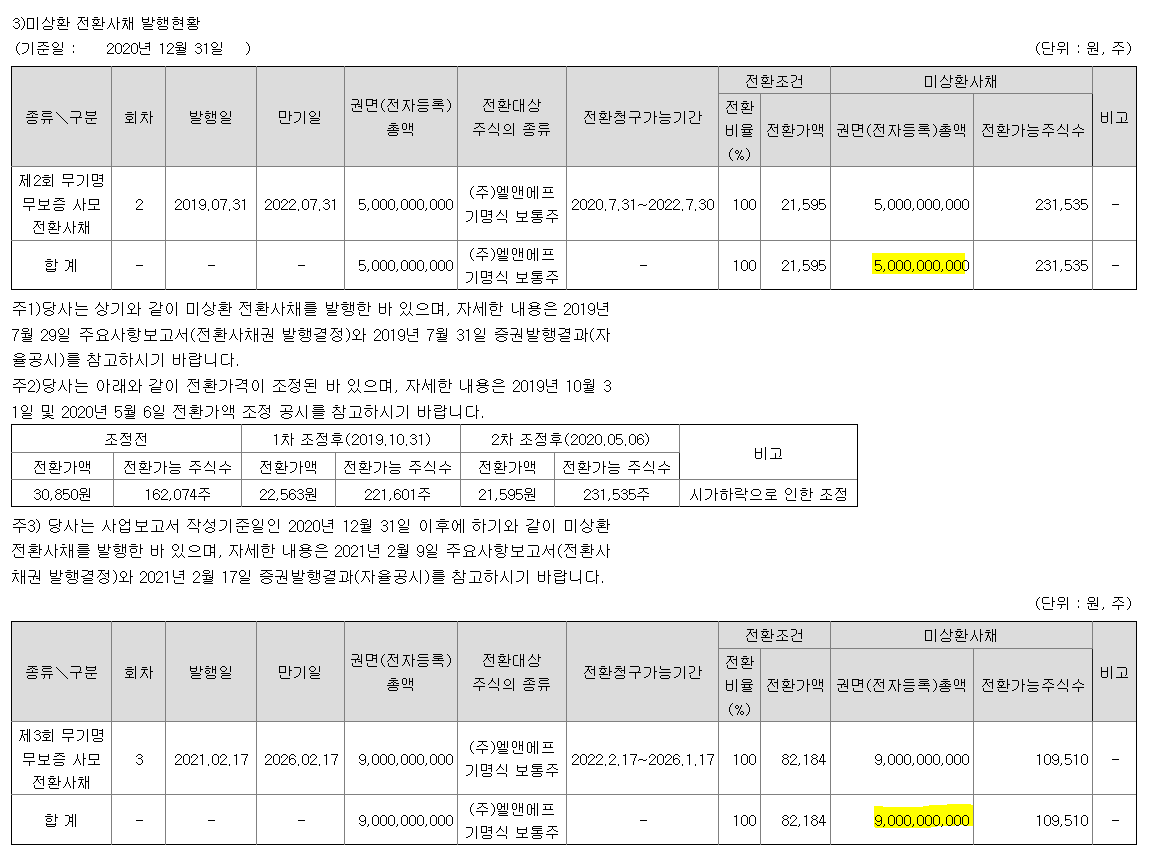

미상환 전환사채가 50억 + 90억 더해서 총 140억원 존재한다.. 아마 빠른 사업 확장을 위한 것으로 보여지는 데 엘앤에프가 대장주가 못되고 2, 3등주에 머무르는 이유가 여기에 있었던 것 같다.

미상환 신주인수권부사채도 300억원 가량 존재하니 총 440억원 가량의 돈을 빌린 것이다. 결코 적은 수치는 아니지만 뭐.. 이차전지 사업만 잘된다면야..

사업내용

근데 난 솔직히 2차전지 산업에 대해 좀 우려스러운게 만일 2차전지보다 더 좋은 청정 에너지원 기술이 발견된다면..?

하기야 완전 새로운 기술이 발견되기보다는 2차전지에서부터 발전하면서 더 좋은 기술이 발견될 확률이 높다. 하드디스크에서 SSD로 발전한 것처럼.

양극활물질 사업의 매출 비율이 100%이다.

좀 아쉬운 점은 보고서에 양극활물질에 대한 설명이 딱히 없다는 것..본인들 사업에 대한 구체적인 설명은 필히 들어가 있어야 한다고 본다.

대부분 수출로서 매출이 이뤄지고 있다. 아마 제품들이 전부 테슬라로 가는 걸까나..?

재무제표

자산은 증가 중이다. 이차전지 사업을 하는 회사들이 전부다 호황이다.

매출은 작년보다 증가했으며 영업이익도 14억으로 흑자전환했다. 작년에 왜 적자가 났는지는 모르겠지만.. 기대했던 것보다 실적이 좋은 수준은 아닌 것 같다.

https://www.edaily.co.kr/news/read?newsId=03712966629049904&mediaCodeNo=257

엘앤에프, 대규모 투자로 적자 탈피·2차 전지 반등 노리나

2차 전지에 들어가는 필수 소재인 양극재를 생산하는 엘앤에프(066970)가 3분기 연속 적자에도 불구, 대규모 투자에 나서며 선제적으로 전기차 수요 대응에 나섰다. 이에 실적 역시 재차 흑자 전환

www.edaily.co.kr

아무래도 재작년이랑 2020년 해 실적이 부진했던 이유는 이차전지에 대한 대규모 투자 때문인 것으로 보인다. 다만 앞으로 이차전지 사업이 커지는 만큼 경쟁도 심해질텐데 어떻게 헤쳐나갈지는 지켜봐야 될 것이다.

관련뉴스

http://www.epnc.co.kr/news/articleView.html?idxno=213687

[IT 증권가] 엘앤에프, 내 안에 LG엔솔·테슬라 있다 - 테크월드뉴스

[테크월드뉴스=이재민 기자] 엘앤에프(L&F)는 리튬이온 이차전지의 4대 구성 요소 중 핵심 소재인 양극활물질을 생산하고 있다. 에코프로비엠이 삼성SDI와 SK이노베이션의 단독 공급사라면, 엘앤

www.epnc.co.kr

에코프로비엠 쪽이 삼성SDI와 SK이노베이션의 공급사이고, 엘앤에프는 LG에너지솔루션과 테슬라의 메인 공급사라고 한다. 앞에서 수출쪽 비중이 높았던 이유가 테슬라 메인 공급사였기 때문이다.

따지고 보면 테슬라는 전기차 시장의 선두주자이고, 그만큼 엘앤에프에 대한 기대감이 다른 2차전지 회사들 보다도 높다고 할 수 있다.

핵심 요약

1. 엘앤에프는 2차전지 소재 중 양극재를 생산하는 기업으로, 테슬라에 메인으로 납품하는 회사이다.

2. 작년에는 적자였고 올해는 14억으로 흑자전환해서 기대에는 약간 못 미치지만, 2차전지 사업을 위한 대규모 투자 때문인 것으로 보인다.

인터넷 내용은 사실과 다를 수 있음으로 주의하시기 바랍니다.

댓글