블로그에 올라오는 모든 글은 순전히 글쓴이의 공부 및 생각을 정리하기 위한 목적으로 작성하는 글입니다.

모든 글의 내용들은 저의 개인적인 의견일 뿐이며 절대로 투자 조언 및 권유 글이 아닙니다.

투자 판단과 의사 결정 그리고 거래에 대한 모든 손익 책임은 투자자 본인에게 있습니다.

작성한 글의 자료들은 인터넷 등의 자료를 활용하여 작성되었으며, 사실과 다를 수 있습니다.

SK에 인수된다는 썰로 상한가를 간 종목이다.

에스트래픽에서 트래픽이 그 트래픽이었구나.

원래는 삼성전자에서 하던 교통 사업을 인수받아서 만든 회사인 것 같다.

톨게이트, 하이패스, 버스 운행 시스템 등 교통 관련된 사업은 다 하는 것 같다.

철도 쪽도 하고 있다.

사업 소개 후엔 실제 사업 사례들을 보여주고 있다. 참 홈페이지를 회사에 대해 알기 쉽도록 깔끔하게 구성을 해놓았다.

홈페이지 구성만 봐도 이 회사가 좋은 회사인 게 느껴진다.

마지막으로 주요 고객사들도 정리해놓았다. 주로 정부 사업과 관련된 공기업들이랑 연결되 있다.

<회사 위치>

본사 : 경기도 성남시 분당구 판교로 338번지 한국무역정보통신센터 3층

옆 건물이 게임 회사 스마일게이트다.

<기업 개요>

설립일 : 2013/01/25

상장일 : 2017/12/05

대표이사 : 문찬종

- 삼성전자 교통사업팀 영업대표('86~'98)

- 삼성SDS 교통인프라사업팀장('98~'13)

- 에스트래픽 대표이사('13~현재)

www.edaily.co.kr/news/read?newsId=01754806619172512&mediaCodeNo=257

[성공異야기]①문찬종 에스트래픽 대표 “철도 종주국 등 해외진출 추진”

문찬종 에스트래픽 대표는 “올해 ‘비전 2020’을 마련했다”며 “매출 3000억원을 목표로 잡고 해외에서 절반을 달성할 것”이라고 밝혔다.(사진=에스트래픽 제공)[이데일리 윤필호 기자] “철

www.edaily.co.kr

종업원수 : 167명

평균연봉 : 6,363만원

신입연봉 : 3,202만원

주주현황 : 자사주신탁(1.73%)

자사주신탁이란 금융회사에 대신 자사주를 맡겨서 해당 주식을 운용하도록 하는 것을 말함.

딱히 대주주가 없다. 공기업인가?? 뭐지..?

키움의 기업분석에 나온 주주현황은 잘못 표기된 것 같다.

문찬종 (9.6%) 씨가 최대주주이고 관계인으로서 이재현(9.0%) 등 총 24.2%를 보유중이다.

전환사채 물량이 약 90억원 존재한다.

<사업 내용>

에스트래픽은 교통 관련 SI 사업을 하고 있다. SI(System Integration, 시스템 통합)란 어떤 회사가 사업을 해나가기 위해 필요한 SW 및 HW 시스템을 대신 구축해주고 유지보수까지 해주는 사업을 의미한다.

첫번째 사업 항목은 요금징수시스템이다. 일반 고속도로 요금소부터 하이패스, 그보다 더 진화한 스마트톨링이란 시스템까지 운영하고 있다.

두번째는 ITS란 것인데 고속도로 CCTV 등을 의미하는 것 같다.

세번째는 철도 관련 시스템이다.

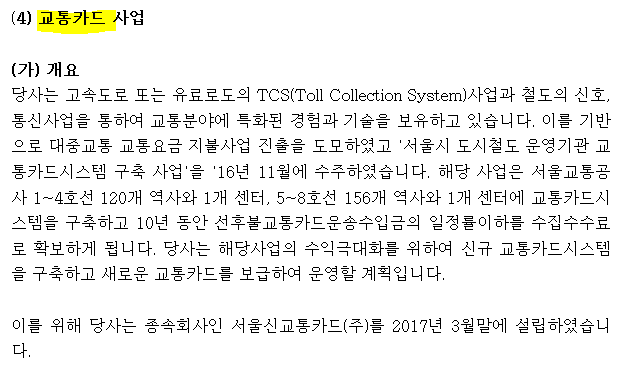

네번째는 교통카드 사업이다.

위에서 설명한 내용이므로 PASS.

주요 매출은 요금징수시스템에서 발생한다.

<재무제표>

우선 자산은 좀 감소했으나 신경 쓰일만한 수준은 아니다. 다만 부채비율이 2배가량 높은 상태를 유지하고 있어 이건 주의해야 할 것 같다.

매출액은 전년대비 200억원 가량 증가했다. 대신 영업이익은 오히려 적자폭이 증가했다. 당기순이익이 200억원 가량 적자가 크게 증가했다.

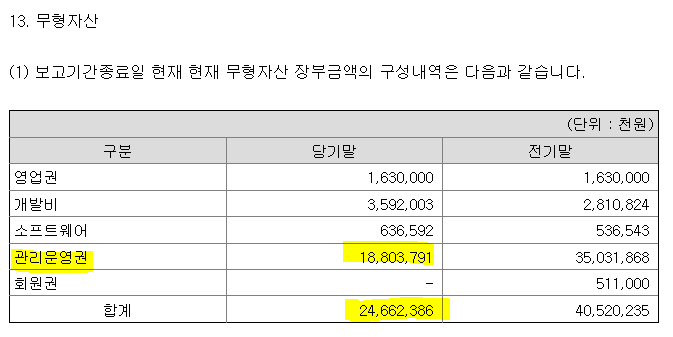

더 자세히 살펴볼만한 눈에 띄는 변동사항은 무형자산, 비유동부채, 자본금, 자본잉여금, 이익잉여금, 비지배지분, 당기순이익이다.

1) 무형자산

무형자산이 전년대비 160억원가량 감소했는데 보면 관리운영권 항목에서 크게 감소했다.

관리운영권이란 정부 시설 등을 관리하면서 사용자로부터 이용료를 받을 수 있는 권리를 말한다. 이게 줄었다는 건 그만큼 관리하는 영역이 감소했다는 건가.. 잘 모르겠다 PASS.

2) 비유동부채

비유동부채가 작년대비 180억원 가량 눈에 띄게 감소했으며 그에 따라 부채총계도 130억 가량 줄었다.

비유동부채 중에서도 가장 크게 감소한 항목은 사채로서 작년에 151억원이나 있었는데 이번년도에는 1.7억원밖에 없다.

부채는 줄면 좋고 그 중에서도 사채가 줄었다는 건 당연히 좋을 수 밖에 없다.

3) 자본금 및 자본잉여금

자본금은 이번년도에 유상증자와 무상증자를 실시함에 따라 총 44억원가량이 증가해서 104억원이 됬다.

반면 자본잉여금은 유상증자로는 증가했지만 무상증자를 통해선 감소해서 436억원이 됬다.

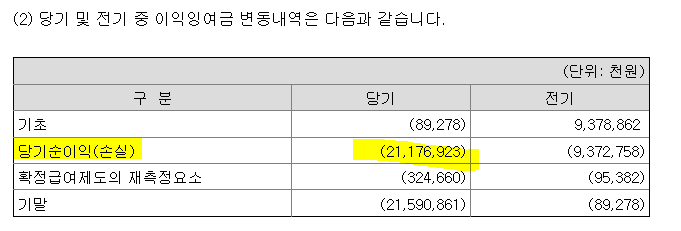

4) 이익잉여금

이익잉여금은 당기순이익이 -211억원가량 손실이 나서 그만큼 마이너스가 되었다.

5) 비지배지분

비지배지분은 종속회사의 순이익 중 에스트래픽(모회사)의 지분을 제외한 순이익을 의미하는데.. 잘 모르겠어서 PASS..

6) 당기순이익

세부사항을 잘 모르겠어서 PASS.

www.mrepublic.co.kr/news/articleView.html?idxno=65577

에스트래픽, 코로나 19로 인한 적자폭 확대 - 미디어리퍼블릭

[미디어리퍼블릭] 김성일 기자 = 에스트래픽은 15일 공시를 통해 코로나 19 등의 원인으로 종속회사의 무형자산에 대한 손상차손 인식으로 인한 영업외비용 발생이 늘어났다고 밝혔다.당해사업

www.mrepublic.co.kr

코로나 19로 인해서 장사가 잘 안됬다고 하는데 이 뉴스 내용이 너무 짧아서 정확한 뉴스인지는 잘 모르겠다.

<최근 뉴스>

www.asiae.co.kr/article/2021032409004898951

[단독]SK, 전기차 충전 상장사 '에스트래픽' 인수 나섰다

SK가 전기차 충전 사업을 활발히 펼치고 있는 코스닥 상장사 에스트래픽 인수에 나섰다. 24일 투자은행(IB) 업계에 따르면 SK가 에스트래픽 인수를 추진하고 있는 것으로 확인됐다. SK와 에스트래

www.asiae.co.kr

SK에서 전기차 충전 사업을 활발히 하고 있는(?) 에스트래픽 인수에 나선 것으로 보인다. 원래는 SK이노베이션 쪽에서 인수를 진행했는데 현재 배터리 소송 때문에 바빠서 SK한테 넘긴 것으로 보인다.

근데 사업 내용 중에 전기차 충전 사업을 한다는 얘기는 전혀 없었던거 같은데.. 다시 한번 찾아보자.

사업 내용에 딱히 전기차 관련 내용은 단순히 생산 설비 사항에 적혀 있을 뿐이다.

뉴스에서는 전기차 충전소를 갖기 위해서 SK가 에스트래픽을 인수하는 것처럼 보이는데, 보고서만 보면 에스트래픽은 별로 전기차 충전 사업이랑 그렇게 큰 연관이 있는 거 같지는 않다. 뭔가 전기차 충전소 보다는 다른 의도가 더 있을 것 같기도 하고... 뉴스를 보면 전기차 충전소 개수는 최대규모라고 하니.. 그냥 지켜봐야 겠다.

'기업분석 > 코스닥' 카테고리의 다른 글

| 태웅로직스 124560 - 해상 운송을 필두로 한 종합 물류 기업. (0) | 2021.03.26 |

|---|---|

| 티케이케미칼 104480 - 스판덱스(섬유) 제작 기업. 현재는 적자지만 매우 견실하고 튼튼한 기업. (0) | 2021.03.25 |

| 지니뮤직 043610 - 음원 판매, 듣기 사업. 디즈니 관련 대장주. (0) | 2021.03.23 |

| 국일제지 078130 - 종이 제작 업체. 신규 사업으로 그래핀 소재 사업 진행중! (0) | 2021.03.12 |

| 세종텔레콤 036630 - 통신 회사. 마땅한 사업 아이템이 없는게 흠. (0) | 2021.02.23 |

댓글